![]()

大阪の不動産・賃貸専門の会計事務所です。不動産賃貸のお悩みはお気軽にご相談ください。

お気軽にお問い合わせ下さい

受付時間9:00~20:00(平日)

不動産管理会社 設立サポート

不動産賃貸業で賃貸収入が増加した場合、不動産管理会社を設立することで所得税の節税対策が可能となります。

また、不動産管理会社を設立することで相続税の節税対策も可能となります。

不動産管理会社の7つのメリット

- 不動産オーナーが高額所得者であれば、

個人の税率より法人の税率のほうが低くなることがありますので節税ができます。 - 不動産オーナーの個人財産を個人と法人に適法に振り分けることができます。

- 出資者を将来の被相続人以外にしておけば、

相続発生前にオーナー名義の不動産を移転させる受け皿となります。 - 不動産を贈与するよりも出資持分の贈与の方がコストもかからず容易

- 争族対策のため、相続人ごとに出資者とする法人を設立することができます。

- 個人の繰越欠損金は3年までですが、法人の繰越欠損金は9年までです。

- 不動産を個人が売却した場合には、譲渡所得となり仮に売却損となったときもその損失は

不動産の売却益としか相殺できません。法人は、損益通算に制限がありません。

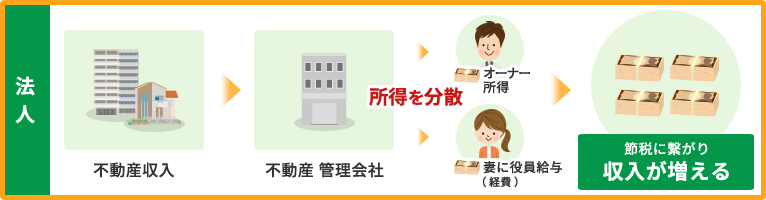

不動産賃貸業の法人化による節税とは

法人化により

節税になり、利益につながりやすくなります。

個人で行っていた不動産賃貸業を法人化することにより、

個人の不動産所得の一部または全部を不動産管理法人の収入として、節税をすることが可能です。

個人よりも法人の方が節税対策で行えることが多く、収益が上がっている場合は節税がしやすくなります。更に、法人にすると役員報酬として親族へ給与を支払うことが可能となり、所得を個人と法人とで分けることができ所得税を下げることもできます。